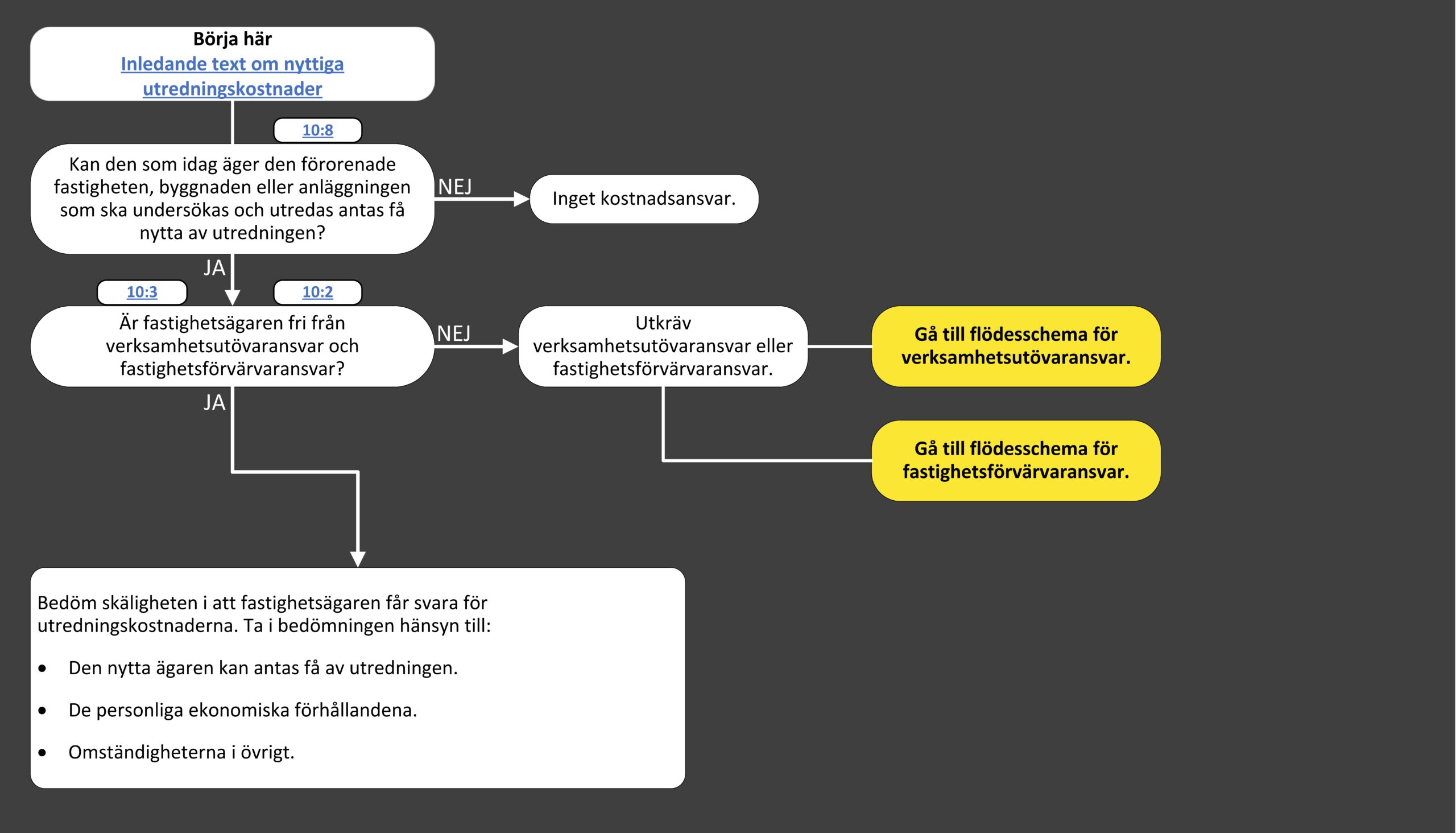

Ägaren till en fastighet, byggnad eller anläggning kan, trots frihet från ansvar så som verksamhetsutövare eller fastighetsförvärvare, förpliktas att svara för utredningskostnader hänförliga till sin egendom. Detta i den utsträckning det är skäligt med hänsyn till den nytta ägaren kan antas få av utredningen, de personliga ekonomiska förhållandena och omständigheterna i övrigt.

Oavsett om tillsynsmyndigheten anser att ansvar föreligger eller ej ska ställning tas i frågan och en motivering till ställningstagandet skrivas in i ansvarsutredningen. Det kan vara bra att känna till att det är oklart hur ett ansvar för så kallade nyttiga utredningskostnader kan krävas ut, men om ansvar finns ska det räknas av mot statsbidraget som eventuellt söks.

Tyvärr saknas praxis och förarbetsuttalandena är mycket knapphändiga, varför det är svårt att ge vägledning om hur paragrafen ska tolkas och tillämpas. Gissningsvis skulle paragrafen kunna bli tillämplig om det föreligger exploateringsintressen eller andra förhållanden som gör att ägaren uppenbarligen har nytta av utredningarna.

8 § I frågor om ansvar för kostnader att utreda föroreningar inom ett sådant mark- eller vattenområde eller en sådan byggnad eller anläggning som avses i 1 § tillämpas 2–4 samt 6 och 7 §§.

Ägaren till en fastighet, byggnad eller anläggning som avses i första stycket kan trots frihet från ansvar enligt 2 eller 3 § förpliktas att svara för utredningskostnader som rör fastigheten i den utsträckning det är skäligt med hänsyn till den nytta ägaren kan antas få av utredningen, de personliga ekonomiska förhållandena och omständigheterna i övrigt.

2 § Ansvarig för efterbehandling av sådana områden, byggnader eller anläggningar som anges i 1 § är den som bedriver eller har bedrivit en verksamhet eller vidtagit en åtgärd som har bidragit till föroreningen (verksamhetsutövare).

3 § Kan inte någon verksamhetsutövare utföra eller bekosta efterbehandling av en förorenad fastighet är var och en efterbehandlingsansvarig som förvärvat fastigheten och vid förvärvet känt till föroreningarna eller då borde ha upptäckt dem. Avser förvärvet en privatbostadsfastighet enligt 2 kap. 13 § inkomstskattelagen (1999:1229) ansvarar endast en förvärvare som känt till föroreningen. I fråga om förorenad byggnad eller anläggning gäller detsamma den som förvärvat den fastighet där byggnaden eller anläggningen är belägen. Med förvärv av fastighet likställs förvärv av tomträtt.

Första stycket tillämpas inte när en bank eller ett kreditmarknadsföretag har förvärvat en fastighet för att skydda fordran enligt 7 kap. 3 § lagen (2004:297) om bank- och finansieringsrörelse